Mersin 13°C

Yağmurlu

Mersin

13°C

Yağmurlu

Pts

14°C

Sal

14°C

Çar

12°C

Per

14°C

Yeşil ok olumluyu kırmızı ok olumsuzu gösteriyor.

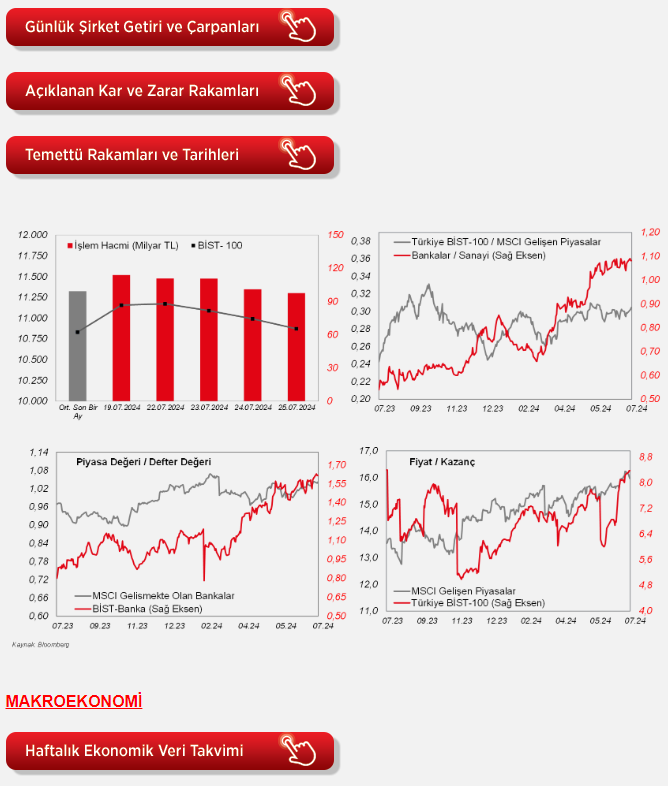

Ziraat Yatırım'ın verilerine göre, Borsa İstanbul'da hafta genelindeki satış baskısı dün de devam etti ve endeks yüzde 1,1 oranında değer kaybıyla günü tamamladı. Bu kayıpta Bankacılık yine etkili olurken, BIST100'de 74 hisse günü eksi bölgede tamamladı. ABD borsalarındaki mega teknoloji şirketlerinden küçük ölçekli şirketlere yaşanan rotasyonun Borsa İstanbul'da da kendini hissettirdiğini gözlemledik. BIST30'da ilk dört işlem günündeki yüzde 3'lük kayba karşın BIST100 dışı endeks aynı dönemde yatay kalmayı başardı. Sektörel olarak teknoloji ve inşaat endeksleri ise pozitif ayrıştı. Yurtdışı piyasalara bakıldığında, düşen enflasyon ortamında dün ABD'de açıklanan ve beklentilerden iyi gelen büyüme verisi borsalarda tepkiye neden olsa da günün sonunda S&P500 ve Nasdaq negatif bölgede kapanış yaptı. Bu sabah ise vadeliler alıcılı bir seyir izliyor. Asya borsaları ise karışık. Günün önemli verisi öğleden sonra ABD'de açıklanacak ve Fed'in de yakından izlediği çekirdek PCE verisi (Beklenti aylık yüzde 0,2, yıllık yüzde 2,5) olacak. Siyasi gelişmelerin ve teknoloji sektöründeki belirgin satışların izlendiği ortamda söz konusu verinin beklentilere yakın veya daha düşük gelmesi borsaları rahatlatabilir. Böyle bir durumunda BIST100 endeksi de bu haftaki kayıplarının bir kısmını telafi etmek isteyebilir. Endeksin güne ise alıcılı bir görüntüyle başlaması bekleniyor. Teknik olarak, 200 saatlik ortalamaya kadar gerileyen BIST100'de kısa vadeli göstergeler aşırı satım bölgesinde. ABD verisine kadar endeks bu ortalamayı destek yaparak artı bölgede kalmaya çalışabilir.

ABD tarafında, bu yılın ikinci çeyreğine ilişkin yıllıklandırılmış çeyreklik bazda GSYH büyüme öncü verisi takip edildi. ABD ekonomisinin yıllıklandırılmış çeyreklik bazda büyüme hızı bu yılın ilk çeyreğinde yüzde 1,4 seviyesinde gerçekleşmesinin ardından ikinci çeyrekte yüzde 2,8 seviyesine yükselerek beklentilerin (yüzde 2) üzerinde kaydedildi. İkinci çeyrekte büyüme hızı, çeyreklik bazda (bir önceki çeyreğe göre) ise yüzde 3,1'den yüzde 2,3 seviyesine yavaşladı. Yıllıklandırılmış çeyreklik bazda beklentilerin üzerinde gelen ikinci çeyrek büyüme verisinin detaylarına bakıldığında, özellikle ülke ekonomisinin büyük kısmını oluşturan tüketim harcamalarının büyüme hızının beklentilerin üzerinde artmasının (yüzde 1,5'ten yüzde 2,3'e) belirleyici oldu.

Öte yandan, Fed'in önemli bir enflasyon göstergesi olarak takip ettiği yıllıklandırılmış çeyreklik bazda kişisel tüketim harcamaları (PCE) fiyat endekslerinin bu yılın ikinci çeyreğine ilişkin öncü verileri açıklandı. Yıllıklandırılmış çeyreklik bazda PCE fiyat endeksi, bu yılın ikinci çeyreğinde yüzde 3,4'ten yüzde 2,6 seviyesine yavaşlayarak beklentilerin (yüzde 3) altında geçekleşti. Çekirdek PCE fiyat endeksi ise ikinci çeyrekte yüzde 3,7'den yüzde 2,9 seviyesine yavaşlamakla birlikte beklentilerin (yüzde 2,7) hafif üzerinde kaydedildi.

Ayrıca ABD'de üretimin seyrine ilişkin olarak haziran ayına ilişkin dayanıklı mal siparişleri öncü verisi izlendi. Dayanıklı mal siparişleri, aylık bazda mayısta yüzde 0,1 oranında artışın ardından haziranda yüzde 6,6 oranında sert düşüş kaydetti ve böylece dört aylık artış eğilimini sonlandırdı, beklentiler ise aylık yüzde 0,3 oranında artış sergilemesi yönündeydi. Detaylara bakıldığında, haziranda dayanıklı mal siparişlerindeki düşüşte, savunma amaçlı olmayan uçaklar ve parçaları (yüzde 127,2 düşüş) sert belirleyici oldu.

Bunun yanında, ABD'de istihdam piyasası verilerinden, 20 Temmuz haftasına ilişkin haftalık yeni işsizlik maaşı başvuruları, 245 bin kişi seviyesinden 235 bin kişi seviyesine beklentilerin üzerinde gerilemekle birlikte istihdam piyasasının görece sıkı olduğuna işaret etti, bunun yanında tarihsel ortalamaların altında düşük seviyelerde seyretti.

Avrupa tarafında ise, Almanya'da imalat, inşaat, toptan ve perakende ticaret sektörlerinde faaliyet gösteren firmaların, ekonomide mevcut ve gelecek 6 aylık döneme yönelik değerlendirmelerini yansıtan IFO iş dünyası endeksi temmuz ayı verisi açıklandı. Buna göre IFO iş dünyası endeksi, temmuz ayında hafif artış beklentilerine karşın 88,6'dan 87 seviyesine hafif geriledi ve böylece şubattan bu yana en düşük seviyede gerçekleşti.

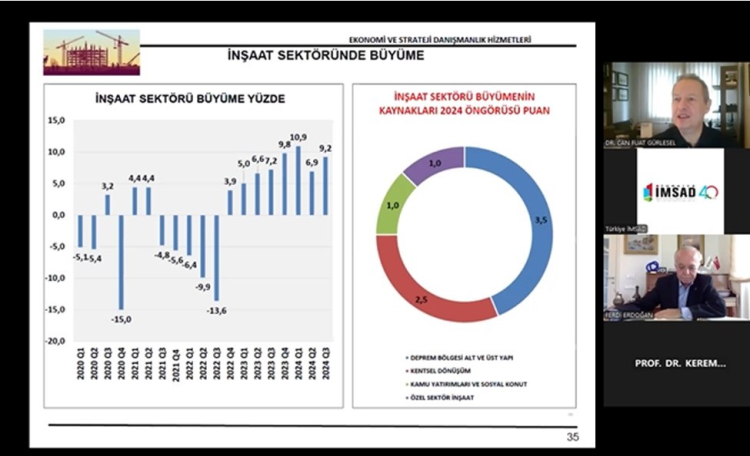

Yurt içinde ise, temmuz ayına ilişkin sektörel ve reel sektör güven endeksleri ile kapasite kullanım oranı verileri yayımlandı. Buna göre, sektörel güven endekslerinin tümü temmuz ayında düşüş sergiledi. Buna göre, temmuz ayında mevsim etkilerinden arındırılmış olarak aylık bazda hizmet sektörü güven endeksi yüzde 1,1 oranında, reel kesim güven endeksi yüzde 1,8 oranında, perakende ticaret sektörü güven endeksi yüzde 1,5 oranında ve inşaat sektörü güven endeksi ise yüzde 0,9 oranında düşüş sergiledi.

Yurt dışında bugün veri takvimine bakıldığında,

ABD tarafında, Fed'in özellikle aylık bazdaki fiyat gelişmelerinin seyri kapsamında takip ettiği PCE deflatör haziran ayı verileri ile kişisel gelirler ve harcamalar haziran ayı verileri TSİ 15.30'da takip edilecek.

Diğer yandan ABD'de temmuz ayına ilişkin Michigan Üniversitesi tüketici güven endeksi nihai verisi TSİ 17'de takip edilecek. Temmuz ayına ilişkin Michigan Üniversitesi tüketici güven endeksi öncü verisi, 68,2'den 66 seviyesine gerilemişti, beklentiler ise 68,5 seviyesine hafif yükselmesi yönündeydi. Detaylara bakıldığında, temmuzda cari koşullar alt endeksi 65,9'dan 64,1 seviyesine, beklentiler alt endeksi ise 69,6'dan 67,2 seviyesine gerilemişti.

Yurt içinde ise, TSİ 10'da TCMB tarafından temmuz ayına ilişkin Sektörel Enflasyon Beklentileri Anketi yayımlanacak.

Şirket haberleri

Türkiye Sigorta (TURSG, Nötr): Türkiye Sigorta'nın 2Ç2024'teki konsolide olmayan net dönem karı önceki çeyreğe göre yüzde 13,7 oranında azalarak 3.042mn TL olarak (Beklenti: 2.940mn TL) gerçekleşti. 2023 yılının ikinci çeyreğinde 2.333mn TL kar yazılmıştı. Şirket'in brüt prim üretimi 2Ç2024'te 22,2milyar TL gerçekleşerek önceki çeyreğe göre yüzde 21 oranında gerilerken, kara araçları sorumluluk dışında sağlık başta olmak üzere ana branşlarda düşüşler yaşanmıştı. Bununla birlikte, brüt hasarlar çeyreklik bazda hafif azalırken, yılın ilk çeyreğindeki 1,1milyar TL'lik teknik kar yerini bu çeyrekte 198mn TL teknik zarara bırakmıştı. Diğer yandan, net yatırım gelirleri çeyreksel bazda yüzde 9,9 oranında artarak 4,1milyar TL'ye yükselmiş ve karı destekledi. Şirket'in yönetilen Fon Büyüklüğü (AuM) (repo hariç) Haziran 2024 sonu itibarıyla 44,8 milyar TL'ye ulaşmış olup; portföyün önemli kısmını oluşturan TL varlıkların içerisinde mevduat yüzde 23, Devlet ve Özel sektör tahvilleri yüzde 22 oranında paya sahip. 2024 yılı ikinci çeyreğinde diğer faaliyetlerden gelir/gider hesabında 134mn TL'lik kar yazıldı. 994mn TL vergi gideri sonrasında Şirket'in yılın ikinci çeyreğindeki net dönem karı 3.042mn TL olarak gerçekleşti

İkinci çeyrek karı sonrasında Şirket'in 1Y2024'teki net dönem karı yıllık bazda yüzde 129 oranında artarak 6.569mn TL olarak gerçekleşti. Türkiye Sigorta'nın sermaye yeterlilik oranı yüzde 147 ile asal asgari öz değerlendirme sınırı olan yüzde 115 ve kar payı dağıtım eşiği olan yüzde 135 seviyelerinin üzerinde gerçekleşirken; hasar prim oranı yüzde 72'den yüzde 75'e, komisyon oranı ise yüzde 11'den yüzde 12'ye hafif bir artış göstermiştir. Son olarak, birleşik oran yüzde 94'ten yüzde 97'ye çıkmış ancak sektör ortalamasının altında kalmaya devam etti.

CW Enerji (CWENE, Sınırlı Pozitif): Şirket ile yurt içerisinde yerleşik bir müşterisi arasında, arazi tipi güneş enerjisi santrali kurulumu gerçekleştirmek amacıyla KDV hariç 4,8mn USD tutarında sözleşme imzalandı. Söz konusu projenin, 2024 yılının son çeyreğinin sonuna kadar tamamlanması planlanıyor.

Mia Teknoloji (MIATK, Sınırlı Pozitif): Şirket'in içerisinde bulunduğu iş ortaklığının, NATO Communications and Information Agency tarafından Ship-Shore-Ship Buffer (SSSB) (Birleşik Krallık, Hollanda, Yunanistan) projesine ait sözleşme imza törenine davet edildiği 16.07.2024 tarihli "NATO İhalesi Sözleşme İmza Davet Duyurusu" konulu bildirim kamuoyu ile paylaşıldı. Sözleşme İmza töreni 25.07.2024 tarihinde NCIA Merkezinde (Hollanda-Den Haag) gerçekleştirilmiş olup toplam proje tutarı 36mn EUR.

Kayseri Şeker (KAYSE, Nötr): Şirket, Kayseri Kocasinan Tarıma Dayalı İhtisas (Jeotermal Kaynaklı Sera) Organize Sanayi Bölgesi ihalesine katılım sağlamış olup, söz konusu ihale 39,6mn TL bedelle şirketin uhdesinde kaldı.

Tav Havalimanları (TAVHL, Nötr): Tepe İnşaat tarafından 270,00 – 272,75TL fiyat aralığından 107.000 TL toplam nominal tutarlı şirket hissesi satış işlemi gerçekleştirildi. Bu işlemle birlikte Tepe İnşaat'ın sermayesindeki payları 25/07/2024 tarihi itibariyle yüzde 4,3 seviyesine ulaştı.

Turkcell (TCELL, Nötr): Şirketin Ukrayna bağlı ortaklıklarının hisselerinin tamamının NJJ Capital'e devredilmesine ilişkin süreçte kapanış ön şartlarından biri olan Ukrayna rekabet kurulu onayı kurumun resmi internet sitesinde yayımlandı. Satışa ilişkin kapanış süreci devam ediyor.

Tümosan Motor (TMSN, Nötr): Rekabet kurulu tarafından, şirkete rekabetin korunması kanunu'nun ihlalinn tespitine yönelik soruşturma başlatıldığı duyurulmuştu. Taahhütlerin ifası ile, pasif satışların kısıtlanmasına yönelik iddialar açısından Rekabet Kurulu tarafından soruşturmaya devam edilmesi ve/veya şirkete ceza uygulanması ihtimali sona erdiği duyuruldu. Diğer iddialar yönünden devam eden soruşturma sürecinde, şirketin kanunu ihlal etmediği ifade edilerek herhangi bir yaptırım uygulanmamasına yargı yolu açık olmak üzere karar verildi.

Türk Traktör (TTRAK, Nötr): Rekabet Kurulu, Şirket hakkında idari para cezası uygulanmasına yer olmadığına karar verdi.

Tüpraş (TUPRS, Pozitif): Irak devlet petrol şirketi SOMO'dan satın alınan yaklaşık 1 mn varil ham petrolü taşıyan St. Nikolas gemisinin, 11 Ocak 2024'te Umman açıklarında İran makamlarınca alıkonulduğu daha önce kamuoyu ile paylaşılmıştı. 23-25 Temmuz 2024 tarihleri arasında gerçekleştirilen gemiden gemiye transfer operasyonuyla söz konusu ham petrolün tamamı şirketçe geri alınmış olup, eylül ayında şirketin rafinerisine ulaşması bekleniyor. (Kaynak: BloombergHT)

Diğer şirket haberleri

İndeks Bilgisayar (INDES): Şirket, ASF Emlak Gayrimenkul AŞ'nin 442,3mn TL şirket değeri üzerinden yüzde 100 hissesinin satın alınması konusunda anlaşmaya varıldığını duyurdu.

Kızılbük GYO (KZBGY): Şirket Belediye Encümen Kararı ile ilgili şu duyuruyu paylaştı: "Parsel sınırımızın dışında bulunan ve 1990'lı yıllarda o tarihte gayrimenkulde mülkiyet hakkına sahip olan malik tarafından inşa edilmiş olan dolgu alana ilişkin 2012 yılından itibaren Milli Emlak Genel Müdürlüğü ile şirketimiz arasında ön izin sözleşmesi olup yıllık bedelleri şirketimiz tarafından ödenmektedir. Söz konusu dolgu alana ilişkin olarak Şirketimize dolgu yapıldığı iddiası ile Marmaris Belediyesi tarafından 3194 Sayılı İmar Kanunu'nun 42. maddesi uyarınca 59,6mnTL para cezası içeren belediye encümen kararı 25.07.2024 tarihinde tebliğ edilmiştir. Şirketimiz tarafından herhangi bir deniz dolgusu yapılmamıştır. Yasal haklarımız süresi içinde kullanılarak kararın ve cezanın iptali için yasal yollara başvurulacaktır."

Koton Mağazacılık (KOTON): Şirket, Ortadoğu ve Afrika (MENA) bölgesindeki büyüme planları doğrultusunda, Dubai merkezli Apparel Fashion FZE (Apparel Group) ile altı ülkeyi kapsayacak bir iş birliğine imza attığını duyurdu. (Kaynak: BloombergHT)

Türk İlaç ve Serum Sanayi (TRILC): Şirket kamu dışı satışları kapsamında 01.04.2024-31.06.2024 tarihleri arasında; Türkiye'deki 38'i ecza deposu ve 5'i sağlık kurumu olmak üzere toplamda 43 kurum ile yapılan sözleşmeler neticesinde Turkfleks markalı serum ve Diadol markalı diyaliz solüsyonu ürünlerimizin satış anlaşması toplamı KDV dahil 96mn TL değerinde gerçekleşmiştir. Bu rakam, 2023 yılının aynı dönemine göre yüzde 91,2 oranında artışı ifade ediyor.

Yataş (YATAS): Yönetim Kurulunun 25.07.2024 tarihli kararı ile yatırımın makine siparişleri planına bağlı olarak; yurtdışından HERMES garantörlüğünde AKA Bank kaynaklı, 1 yılı geri ödemesiz, 7 yıl vadeli, EURIBOR+ yüzde 2,5 yıllık faiz oranı ile yaklaşık 10,2mn EUR tutarında ECA (Export Credit Agency) kredisi sözleşmesinin imzalanması için yönetim yetkilendirildi. Kredi kullanımı makine imalatlarının tamamlanıp Türkiye'ye sevkiyatlarının başlayacağı tarihte gerçekleşecek olup tahmini olarak 2024 yılının son çeyreğinde gerçekleşecek. İncesu Organize Sanayi Bölgesinde yaklaşık 200bin m2 arsamız içinde tesis yatırımına ait altyapı-üstyapı inşaat işleri, mekanik ve elektrik işleri devam etmekte olup genel hatlarıyla tamamlanma oranı yaklaşık yüzde 93 seviyesine ulaştı. Çevre düzenlemesi, peyzaj ve idari ofis kısımlarında ince işler devam etmekte olup sahaya makinelerin de gelmeye başlamasıyla makine montajları tamamlanmaya başlayacak.

Hibya Haber Ajansı