Mersin 22°C

Az Bulutlu

Mersin

22°C

Az Bulutlu

Çar

24°C

Per

25°C

Cum

20°C

Cts

20°C

Yurt içi piyasaların kapalı olduğu süre zarfında varlık fiyatlarına yön veren ana konu başlıkları ABD enflasyon rakamları ve İran-İsrail gerilimi oldu. ABD’de %3,4 olan piyasa beklentisini geride bırakan manşet TÜFE Mart ayında yıllık bazda %3,5 olarak gerçekleşirken çekirdek TÜFE ise %3,7’lik beklentiyi aşarak %3,8 artış gösterdi. Önceki hafta açıklanan güçlü istihdam rakamlarının ardından enflasyonun da dirençli bir tablo çizmesi Haziran ayında faiz indirimi beklentisini önemli ölçüde ortadan kaldırırken 2024 için yılın başında 6 kez olan 25’er baz puanlık indirim beklentisinin 2-3 indirime geri çekildiğini görüyoruz. Bu durum 10 yıl vadeli ABD tahvil faizlerinin haftayı %4,50 seviyesinin üzerinde noktalamasına neden oldu.

Hafta noktalanırken jeopolitik risklerin ise belirgin şekilde arttığını gördük. İsrail'in Nisan ayı başında Şam'daki İran konsolosluk binasına düzenlediği saldırının ardından İran hafta sonu İsrail’e hava saldırısı düzenledi. Ağırlıklı olarak İHA’ların kullanıldığı saldırının konsolosluk saldırısına bir cevap niteliğinde kalması şimdilik daha büyük ölçekli bir çatışmanın önüne geçmiş görünüyor. Ancak tansiyonun hem iki ülke arasında hem de bölgede yüksek seyretmesi bu hafta jeopolitik risklerin de fiyatlamalarda belirleyici olacağına işaret ediyor. Belirsizliklerin yüksek seyrettiği bir dönemde yatırımcıların pozisyon taşımaya ne derece istekli olacakları ise haftanın rengini belirleyecektir.

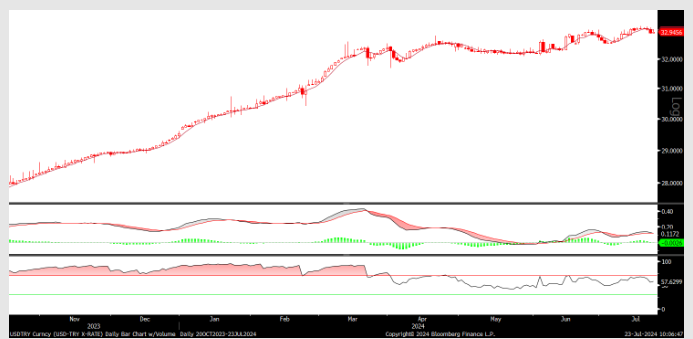

TL: Bayram öncesinde oldukça iyimser bir performans sergileyen TL’nin tatil süresince yaşanan gelişmelere nasıl tepki vereceğini takip edeceğiz. Bu kapsamda ABD TÜFE rakamının piyasa beklentisini geride bırakması ve Fed’den faiz indirimi beklentisinin bir kez daha ötelenmesi gelişmekte olan ülke para birimlerinin geride bıraktığımız haftada değer kaybına uğramasına neden olmuştu. Buna Orta Doğu’da artan gerilimin de eklenmesi riskten kaçışı hızlandırarak dolar lehine eğilimi güçlendirdi. Dünya Bankası'yla iş birliği çerçevesinde Türkiye'ye ek 18 milyar dolar kredi verilecek olması ise TL açısından destekleyici bir unsur olarak öne çıktı. Genel hatlarıyla baktığımızda nominal olarak olmasa bile TL’nin reel açıdan değer kazanma potansiyelinin güçlü kalmaya devam ettiğine yönelik görüşümüzü koruyoruz.

Borsa İstanbul: BIST-100 endeksi önceki hafta %5’i aşan değer kazanımının ardından geride bıraktığımız kısa haftayı ise %2’lik yükselişle noktalamayı başardı. Teknik açıdan bakıldığında 9400 gibi son derece önemli bir direncin kırılması ile görünümün kuvvetli kalmaya devam ettiğini ve 10.000 puanın hedef konumunda bulunduğunu düşünmeye devam ediyoruz. Ancak gerek ABD TÜFE rakamının piyasa beklentisini geride bırakarak faiz indirimi beklentilerinin ötelenmesine neden olması gerekse İran-İsrail gerilimi hisse senetleri üzerinde baskı yaratabilecek nedenler olarak öne çıkıyor. Buna paralel olarak ABD’de işlem gören Türkiye ETF’inin yurt içi piyasaların kapalı olduğu süre zarfında %2,5 civarında değer kaybına uğradığını gördük.

BIST-30 en yakın vadeli VİOP kontratı

Günü 10752.25 puanda kapatan BIST-30 kontratlarında 10677, 10591, 10516 ve 10430 destek olarak izlenebilir. 10828, 10914, 10989 ve 11075 ise direnç noktalarını oluşturuyor.

USD/TL en yakın vadeli VİOP kontratı

Günü 32.6525 seviyesinde kapatan USD/TL vadeli işlem kontratlarında 32.62, 32.5545, 32.489 ve 32.424 destek olarak izlenebilir. 32.685, 32.7505, 32.816 ve 32.881 ise direnç noktalarını oluşturuyor.

Kaynak ÜnlüCo

Hibya Haber Ajansı