Mersin 11°C

Çok Bulutlu

Mersin

11°C

Çok Bulutlu

Per

14°C

Cum

15°C

Cts

17°C

Paz

18°C

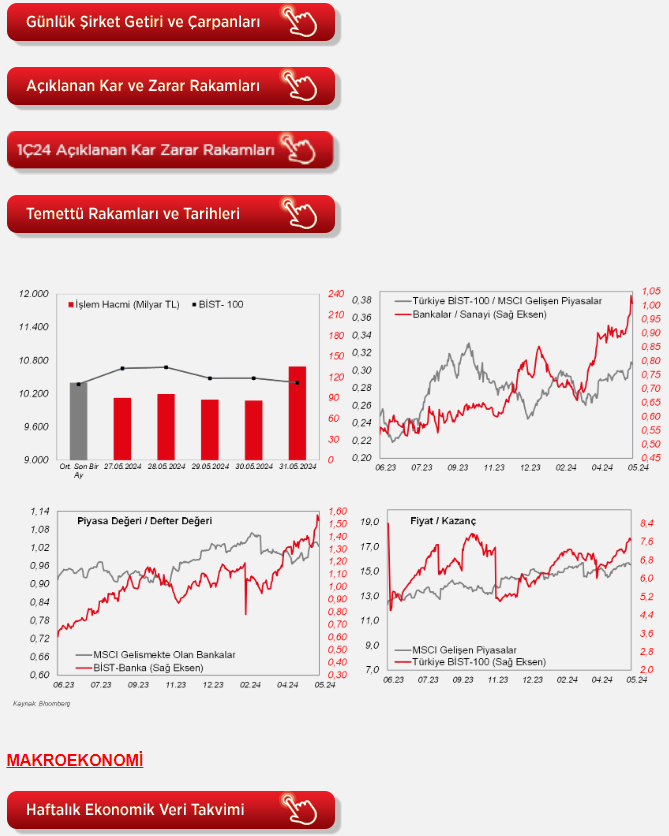

*Yeşil ok olumluyu kırmızı ok olumsuzu göstermektedir.

Geçen haftanın son işlem gününde yurtiçinde ilk çeyrek GSYH büyümesi takip edildi. Yıllık büyüme %5,7 (Beklenti: %5,8), mevsim ve takvim etkilerinden arındırılmış çeyreklik büyüme ise %2,4 (Beklenti: %1,6) olarak açıklandı. Borsa ise gün içerisinde 10.725 (%+2,3) seviyesini test etse de kapanış 10.400 (%-0,8) bölgesinden gerçekleşti. Böylelikle endeks haftayı %2,6 geri çekilmeyle tamamladı. Endekste tepki alımlarında kalıcılık sağlanamaması aşağı yönlü risklerin sürdüğüne işaret ediyor. Önemli kısa vadeli ortalamalarının da altında kalma eğilimi gözleniyor. Bu kapsamda, endekste yakın 10.320 desteğinin kırılması durumunda satış baskısı 10.145 seviyesine kadar sürebilir. Yurtdışında ise geçen hafta cuma günü ABD'de PCE deflatörü aylık bazda %+0,3 seviyesinde, yıllık bazda da %+2,7 seviyesinde kaydedildi. Çekirdek PCE deflatörün artış hızı aylık bazda %+0,2 seviyesinde, yıllık bazda %+2,8 seviyesinde gerçekleşti. ABD borsaları ise haftayı %0,5-1,1 arasında düşüşlerle kapattı. Avrupa tarafında ise öncü TÜFE verisi yıllık %2,6, aylık %0,2 olarak açıklandı. Bugün ise yurtiçinde mayıs ayı TÜFE'si takip edilecek. Beklenti TÜFE'nin yıllık %74,8, aylık %3 artması yönünde. Yurtdışında ABD'de PMI verileri öne çıkarken, hafta genelinde ABD istihdam piyasasına yönelik (JOLTS, ADP, Tarım dışı istihdam, işsizlik oranı, ortalama saatlik kazançlar) veriler izlenecek. Ek olarak, ECB'nin perşembe günü faiz kararı ile ECB Başkanı Lagarde'ın konuşması piyasaların odak noktasında olacak. Son olarak bu sabahki küresel piyasalardaki fiyatlamalar bakıldığında, hem Avrupa hem ABD vadelileri alıcılı seyrederken; Japonya hariç MSCI Asya Pasifik endeksi %2,0 civarında yükselişte.

ABD'de Fed'in özellikle aylık bazdaki fiyat gelişmelerinin seyri kapsamında takip ettiği PCE deflatör nisan ayı verileri ile kişisel gelirler ve harcamalar nisan ayı verileri takip edildi. Nisan ayında PCE deflatörün aylık bazda artış hızı beklentilerle uyumlu olarak bir önceki aya benzer şekilde %0,3 seviyesinde gerçekleşirken, yıllık bazda da bir önceki aya benzer şekilde %2,7 seviyesinde kaydedildi. Çekirdek PCE deflatörün artış hızı da aylık bazda bir önceki aya benzer şekilde %0,2 seviyesinde gerçekleşirken, yıllık bazda da bir önceki aya benzer şekilde %2,8 seviyesinde kaydedildi. Nisan ayında kişisel gelirlerin aylık bazda artış hızı beklentilerle uyumlu olarak %0,5'ten %0,3 seviyesine yavaşlarken, kişisel harcamaların aylık bazda artış hızı ise %0,7'den %0,2 seviyesine yavaşlayarak beklentilerin (%0,3) altında kaydedildi ve tüketim talebinin zayıfladığına işaret etti.

Avrupa tarafında, ECB'nin para politikasına yön veren verilerden Euro Bölgesi'nde mayıs ayına ilişkin öncü TÜFE verisi açıklandı. Buna göre, Euro Bölgesi'nde manşet TÜFE'nin aylık bazda artış hızı mayısta beklentilerle uyumlu olarak %0,6'dan %0,2 seviyesine yavaşlayarak son dört ayın en düşük seviyesinde kaydedilirken, yıllık bazda ise %2,4'ten %2,6 seviyesine hafif yükseldi. Bölgede çekirdek TÜFE ise, yıllık bazda mayısta %2,7'den %2,9 seviyesine hafif yükseldi.

Yurt içinde ise, TÜİK tarafından bu yılın ilk çeyreğine ilişkin GSYH büyüme verisi yayınlandı. Ekonomi, başta özel ve kamu tüketimi ile yatırım kalemi olmak üzere net ihracatın da desteğiyle 1. çeyrekte bir önceki yılın aynı dönemine göre (yıllık bazda) %5,7 büyüme ile Bloomberg beklentisi olan %5,8'e yakın büyüme gerçekleştirdi. 1. çeyrekte mevsim ve takvim etkilerinden arındırılmış GSYH ise, çeyreksel bazda (bir önceki çeyreğe göre) %2,4 büyüme kaydetti, Bloomberg beklentisi ise ilk çeyrekte ekonominin, çeyreklik bazda %1,6 seviyesinde büyümesi yönündeydi.

Yurt dışında bu hafta veri takvimine bakıldığında,

Yurt içinde ise, bugün mayıs ayı TÜFE ve ÜFE verileri ve S&P Global/İSO imalat sektörü PMI verisi, yarın mayıs ayı reel efektif döviz kuru endeksi verisi ve cuma günü ise mayıs ayı Hazine nakit dengesi verisi takip edilecek.

Şirket haberleri

Akçansa (AKCNS, Sınırlı Negatif): Şirket'in 2024 yılının ilk çeyreğindeki ana ortaklık net dönem karı 1,6mn TL olarak gerçekleşmiştir. Geçen yılın aynı dönemindeki net dönem karı 642mn TL idi. Akçansa'nın satış gelirleri yılın ilk çeyreğinde 4.339mn TL gerçekleşerek yıllık %17,5 oranında azalış göstermiştir. Brüt kar ise %50,3 oranında düşmüş ve 434,1mn TL olarak gerçekleşmiştir. Brüt kar marjı da 6,6 puan daralarak %10 olmuştur. Operasyonel giderleri %20,4 oranında artarak 212,5mn TL'ye çıkan Şirket'in net diğer faaliyet gideri 92,6mn TL olarak (1Ç2023: 27,5mn TL net gelir) gerçekleşmiştir. Öte taraftan, FAVÖK yıllık bazda %50 oranında azalarak 469,7mn TL'ye inmiştir. FAVÖK marjı ise 7 puan kötüleşerek %10,8 olmuştur. Bu çeyrekte 17,2mn TL net finansman gideri, 37mn TL parasal kayıp yazılmıştır. Geçen yılın ilk çeyreğinde 90mn TL net finansman gideri ve 183,8mn TL parasal kazanç yazılmıştı. 109mn TL'lik vergi gideri sonrasında Akçansa'nın yılın ilk çeyreğindeki ana ortaklık net dönem karı 1,6mn TL olmuştur.

Doğuş Otomotiv (DOAS, Nötr): Doğuş Otomotiv'in 1Ç2024 ana ortaklık net dönem karı, 2023'ün aynı çeyreğine göre %47,8 oranında azalarak 2.977mn TL olarak açıklanmıştır. Şirket 2023 yılının aynı çeyreğinde 5.698mn TL ana ortaklık net dönem karı kaydetmişti. Şirketin satış gelirleri bir önceki yılın aynı dönemine göre %1,7 oranında artmış ve 34.120mn TL olmuştur. Aynı dönemde brüt karı ise %19,8 oranında azalarak 6.078mn TL'ye gerilemiştir. Brüt kar marjı ise 4,8 puan azalışla %17,8 olarak gerçekleşmiştir. Bu dönemde operasyonel giderler %73,3 oranında artmış ve 2.067mn TL'yi göstermiştir. Diğer faaliyetlerden ise 1Ç2024'te net 300mn TL'lik gelir kaydedilmiş ve bunlara bağlı olarak da 4.311mn TL faaliyet karı oluşmuştur. Şirket'in 1Ç2024 FAVÖK'ü geçen yılın aynı dönemine göre %34,2 oranında azalışla 4.421mn TL olurken, FAVÖK marjı %13 seviyesinde gerçekleşmiştir. Yatırım faaliyetlerinden 196mn TL'lik gelir kaydedilirken, özkaynak yöntemiyle değerlenen yatırımlardan da 346mn TL'lik gelir gerçekleşmiştir. 1Ç2024'de net finansman giderleri 404mn TL olmuştur. Bu dönemde 668mn TL parasal kayıp (1Ç2023: 170mn TL parasal kayıp) açıklamıştır. 786mn TL'lik vergi gideri sonrasında şirketin 1Ç2024 ana ortaklık net dönem karı 2.977mn TL olarak gerçekleşmiştir.

Şişecam (SISE, Sınırlı Negatif): Şirket'in 2024 yılının ilk çeyreğindeki ana ortaklık net dönem karı 2.355mn TL olarak gerçekleşmiştir. Geçen yılın aynı dönemindeki net dönem karı 5.324mn TL idi. Şişecam'nın satış gelirleri yılın ilk çeyreğinde 40.584mn TL gerçekleşerek yıllık %16,4 oranında azalış göstermiştir. Brüt kar ise %36,1 oranında düşmüş ve 9.279mn TL olarak gerçekleşmiştir. Brüt kar marjı da 7 puan azalarak %22,9 olmuştur. Operasyonel giderleri %4,9 oranında artarak 9.596mn TL'ye çıkan Şirket'in net diğer faaliyet geliri 713,6mn TL olarak (1Ç2023: 329,1mn TL net gelir) gerçekleşmiştir. Şirket'in, FAVÖK'ü yıllık bazda %63,5 oranında azalarak 3.133mn TL'ye inmiştir. FAVÖK marjı ise 10 puan kötüleşerek %7,7 olmuştur. Bu çeyrekte 1.196mn TL net finansman gideri, 4.996mn TL parasal kazanç yazılmıştır. Geçen yılın ilk çeyreğinde 982,7mn TL net finansman gideri ve 3.780mn TL parasal kazanç yazılmıştı. 2.198mn TL'lik vergi gideri ve 66,8mn TL azınlık payları sonrasında Şişecam'ın yılın ilk çeyreğindeki ana ortaklık net dönem karı 2.355mn TL olmuştur.

Koç Holding (KCHOL, Sınırı Negatif): Şirket tarafından, basın-yayın organlarında çıkan haberler üzerine Yapı Kredi Bankası'nda (YKBNK, Sınırlı Negatif) sahip olunan payların satışına yönelik ön görüşmeler yapıldığı belirten bir özel durum açıklaması yapılmıştı. Yapılan ön görüşmelerde bir sonuca ulaşılamadığı için görüşmelerin sonlandırılmasına karar verilmiştir.

Akbank (AKBNK, Sınırlı Negatif): Şirketin pay sahiplerinden ikisi şahsi portföylerinde bulunan borsada işlem görmeyen nitelikteki 45,8mn TL nominal değerli AKBNK paylarının borsada işlem gören niteliğe dönüştürülmesi amacıyla MKK nezdinde süreç başlatmıştır.

Aksa Enerji (AKSEN, Nötr): Şirketin 20.07.2023 tarihli açıklamasına istinaden, sözleşme kapsamında devreye alınması planlanan 35MW ek kapasitenin geriye kalan 17,5 MW'lık kısmı da devreye alınmış olup, KKTC Kalecik Kombine Çevrim Akaryakıt Santrali'nin kurulu gücü 170,5 MW'dan 188 MW'a ulaşmıştır.

Enerya Enerji, Ahlatçı Doğal Gaz (ENERY, AHGAZ, Nötr): Şirketlerin 21.05.2024 tarihinde yapmış oldukları duyuruya istinaden, A Doğal Gaz ve Elektrik'in bağlı ortaklıkları olan ve lisans alma yükümlülüklerini yerine getiren Marmara Yalova Gaz Dağıtım ile Marmara Çorlu Gaz Dağıtım EPDK'nın kararlarıyla 30 yıl süreli doğal gaz dağıtım lisansı verildiği hususu şirketlere bildirilmiştir.

Girişim Elektrik, Europower Enerji (GESAN, EUPWR, Nötr): Şirket, Antalya Tav Sera Adi Ortaklığı İle ''Antalya Havalimanı Genişleme ve İyileştirme İşi Projesi Terminal 4 & CIP Binaları Elektrik & IT İşleri'' için sözleşme imzalamıştır. Sözleşme bedeli vergiler hariç toplam 3,2mn EUR ve 59,5mn TL'dir. Ek olarak, Şirketin pay sahiplerinden bir kişi, şirketin çıkartılmış sermayesinin yaklaşık %2,34'ünü temsil eden 10,8mn adet B Grubu paylarının satış işlemini 31.05.2024 tarihinde gerçekleştirmiş bulunmaktadır. Pay başına 55,5 TL fiyattan gerçekleşen satış işlemi Borsa İstanbul'da özel emir ile gerçekleştirilmiştir.

Ek olarak, şirketin hakim ortağı olduğu Europower'nin çıkartılmış sermayesinin yaklaşık %2,98'ini temsil eden 6,6mn adet B Grubu paylarının satış işlemini gerçekleştirmiştir. Pay başına 108,30 TL fiyattan gerçekleşen satış işlemi Borsa İstanbul'da Özel Emir ile gerçekleştirilmiştir. Bu işlemle birlikte Europower Enerji sermayesindeki paylar %52,70 seviyesine gelmiştir.

Kontrolmatik Teknoloji (KONTR, Sınırlı Pozitif): Şirket ile Özbekistan Enerji Bakanlığı'na bağlı Milliy Elektr Tarmoqlari (National Electric Grid of Uzbekistan JSC) arasında Taşkent'te 2 farklı bölgede 220 kV trafo merkezi ve 34 km 220 kV iletim hattı, Namangan'da 500 kV trafo merkezi ve 100 MWh kapasiteli şebeke ölçeğinde enerji depolama sistemi projelerinin yapımını ve finansmanını içeren, yaklaşık maliyet bedeli 125mn USD olan bir çerçeve anlaşması imzalanmıştır. İlgili anlaşma kapsamında Kontrolmatik ve NEGU'nun finansman paketine erişimde iş birliği yapmasına müteakiben anahtar teslim yapım sözleşmesi imzalanacaktır. Çerçeve anlaşmasının takvimi 2025-2029 aralığı olarak belirlenmiştir.

TAV Havalimanları (TAVHL, Sınırlı Pozitif): Şirket tarafından, Orta Asya'nın en büyük merkezi olan Almatı Havalimanı'nın yeni dış hatlar terminalinin inşaatı tamamlandı ve terminal binası hizmete açıldı. Satın alma ve yatırım için Avrupa Kalkınma ve İmar Bankası (EBRD), Uluslararası Finans Kurumu (IFC), Avrasya Kalkınma Bankası (EDB) ve Alman Yatırım ve Kalkınma Kurumu (DEG) 450mn USD'lik finansman sağladı. 54.000m2 büyüklüğündeki yeni terminalin açılışı ve eski terminalin iç hatlara dönüştürülmesi ile birlikte havalimanının yolcu kapasitesinin yıllık 14 milyon yolcunun üstüne çıkması hedefleniyor. Yeni terminal binasında 7 tanesi köprülü olmak üzere toplam 12 biniş kapısı, 3.230m2 gümrüksüz satış alanı ve 786 araçlık otopark bulunuyor. Otopark kapasitesi, Eylül 2024'te 1.200 araca çıkıyor.

Türk Hava Yolları (THYAO, Sınırlı Pozitif): THY ve Air China, uzun süredir devam eden blocked-space satış esasına dayalı kod paylaşımı anlaşmasını, serbest satış esasına dayalı kod paylaşımı anlaşması olarak yeniden imzaladı. Başlangıçta İstanbul ve Pekin arasındaki uçuşları kapsayacak bu anlaşma, iki havayolu arasındaki stratejik iş birliğinde önemli bir kilometre taşı olacak ve bu ortaklığın kapsamının gelişmesi ve genişlemesi için zemin hazırlayacak.

Tüpraş (TUPRS, Sınırlı Pozitif): Şirket'in İzmit Rafineri Fuel Oil Dönüşüm Tesisi'nde 1 Mart 2024 tarihinde başlayan periyodik bakım tamamlanmış olup, ünitelerin kademeli olarak devreye alındığı açıklanmıştır.

Diğer şirket haberleri

Alarko GYO (ALGYO): Şirket'in 2024 yılının ilk çeyreğindeki net dönem karı 3,3mn TL olarak gerçekleşmiştir. Geçen yılın aynı dönemindeki net dönem zararı 133,5mn TL idi. Şirket'in satış gelirleri yılın ilk çeyreğinde 45,7mn TL gerçekleşerek yıllık %3,5 oranında azalış göstermiştir. Brüt kar ise %2,9 oranında düşmüş ve 42,1mn TL olarak gerçekleşmiştir. Operasyonel giderleri %20,1 oranında artarak 26,9mn TL'ye çıkan Şirket'in net diğer faaliyet geliri 138,2mn TL olarak (1Ç2023: 58mn TL net gelir) gerçekleşmiştir. 4,1mn TL net finansman gideri, 145,2mn TL parasal kayıp sonrası Alarko GYO'nun yılın ilk çeyreğindeki net dönem karı 3,3mn TL olmuştur.

Kaynak Ziraat Yatırım

Hibya Haber Ajansı