Mersin 12°C

Çok Bulutlu

Mersin

12°C

Çok Bulutlu

Pts

13°C

Sal

14°C

Çar

15°C

Per

17°C

*Yeşil ok olumluyu kırmızı ok olumsuzu göstermektedir.

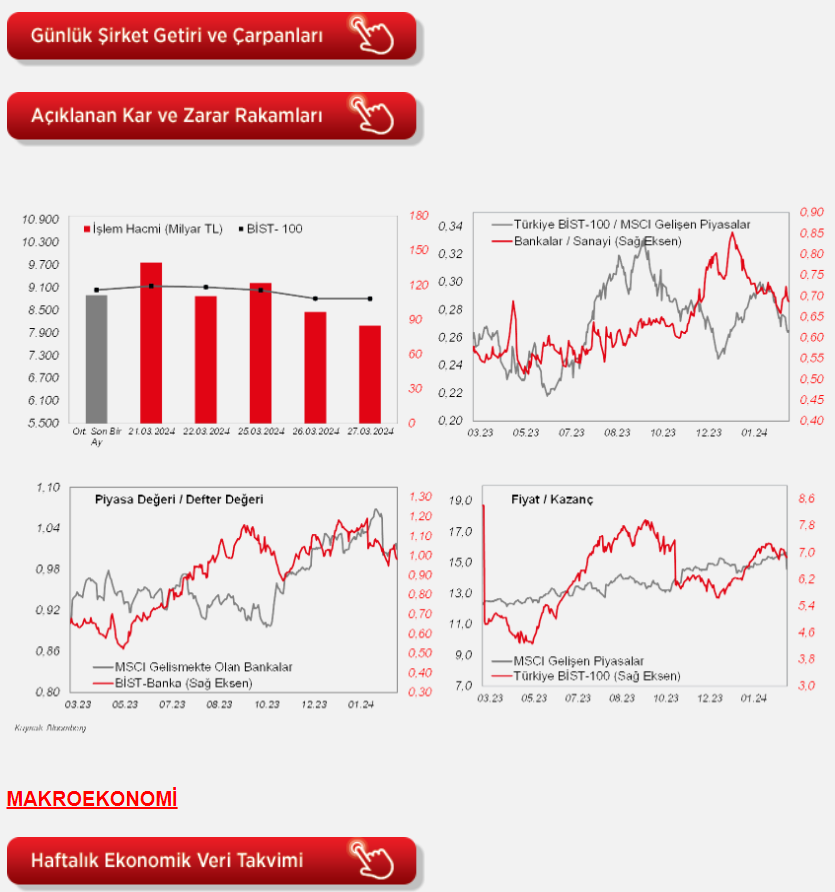

Dün 8.749-.8.906 seviyeleri arasında hareket eden BİST-100'de kapanış bir önceki günkü kapanış ile aynı seviye olan 8.807 seviyesinden gerçekleşti. İşlem hacminin 84,9 milyar TL'yi gösterdiği günde 45 hisse günü pozitif bölgede tamamladı. Teknoloji ve taş/toprak endekslerinin pozitif ayrıştığı ortamda finansal kiralama/faktoring, orman/kağıt ve metal ana endeksleri baskı altındaydı. Endekse en pozitif katkı yapan ilk 3 hisse ASELS, SAHOL ve GUBRF olarak sıralandı. ISCTR, KCHOL ve THYAO'daki aşağı yönlü hareketler ise endekste baskıyı en çok artıran hisseler oldu. Yurtdışına baktığımızda, dün ECB'den Elderson'un açıklamaları ve ABD'nin haftalık ham petrol stokları takip edildi. Piyasalarda ECB'nin Fed'den önce faiz indirme hamlesi yapma olasılığının dedikoduları sürüyor. Bu ortamda, ABD borsaları dün pozitif görüntü sergiledi. Dow Jones %1,2 artarken, S&P 500 ve Nasdaq %0,9 ve %0,5 yükseliş kaydettiler. Avrupa tarafı da pozitifti, Euro Stoxx 50 endeksi %0,3 artıda kapattı. Bu sabah ise, Japonya hariç MSCI Asya Pasifik endeksi %0,7 civarında artıda. Bununla birlikte, ABD vadelileri yatay seyrederken, Avrupa vadelileri ise genel olarak sınırlı pozitif. Yurtiçinde BİST-100'ün yatay bir başlangıç yapmasını bekliyoruz. Endekste yükselişin anlam kazanabilmesi için 8.860 seviyesinin üzerinde bir kalıcılık gerektiğine inanıyoruz. Bu seviyenin üzerindeki hareketlerde 8.970 ilk direnç seviyesi olarak takip edilebilir. Bugünün takviminde Avrupa bölgesinde İngiltere'nin büyüme rakamları, ABD tarafında ise büyüme, haftalık işsizlik maaşı başvuruları verileri ile Michigan tüketici güven endeksi izlenecek. Yurt içinde de mart ayı ekonomik güven endeksi ve geçen haftaki PPK toplantısının özeti önem arz etmekte.

Avrupa tarafında, Euro Bölgesi'nde mart ayına ilişkin tüketici güven endeksi verisi, öncü veriyle uyumlu olarak -15,5 seviyesinden -14,9 seviyesine hafif toparlanmakla birlikte negatif bölgedeki zayıf seyrini sürdürdü.

Ayrıca İsveç Merkez Bankası, politika faizini beklentilerle uyumlu olarak %4 seviyesinde sabit tuttu ve böylece 2008'den bu yana en yüksek seviyelerde sürdürdü. Bu kapsamda Banka, son üç toplantıda faizleri sabit tutmuş oldu. Ayrıca Banka, enflasyon hedefine yakınsama konusunda istikrarı teyit etmek için daha fazla gelişmeye ihtiyaç olduğunu belirtmekle birlikte, enflasyon beklentilerinin uygun olması durumunda faiz indirimi için mayıs veya haziran ayına işaret etti.

Yurt dışında bugün veri takvimine bakıldığında,

ABD tarafında, geçen yılın dördüncü çeyreğine ilişkin yıllıklandırılmış çeyreklik bazda GSYH büyüme nihai verisi TSİ 15.30'da takip edilecek. ABD ekonomisinin yıllıklandırılmış çeyreklik bazda büyüme hızı geçen yılın birinci çeyreğindeki %2,2 seviyesinden ikinci çeyrekte %2,1 seviyesine hafif yavaşlamasının ardından, üçüncü çeyrekte ise büyüme hızı %4,9 seviyesine yükselmişti. Dördüncü çeyrekte ise büyüme hızı %3,3'ten %3,2 seviyesine hafif aşağı yönlü revize edilmişti. ABD ekonomisi 2023 yılı genelinde ise %2,5 oranında büyüme kaydetmişti, 2022 yılında ise %1,9 oranında büyümüştü.

Ayrıca ABD'de Fed'in önemli bir enflasyon göstergesi olarak takip ettiği yıllıklandırılmış çeyreklik bazda kişisel tüketim harcamaları (PCE) fiyat endekslerinin geçen yılın dördüncü çeyreğine ilişkin nihai verileri TSİ 15.30'da açıklanacak. Yıllıklandırılmış çeyreklik bazda PCE fiyat endeksi, geçen yılın dördüncü çeyreğinde %1,7'den %1,8 seviyesine hafif yukarı yönlü revize edilmekle birlikte 2020 yılının ikinci çeyreğinden bu yana en düşük seviyede kaydedilerek fiyat baskılarının hafiflediğine işaret etmişti. Çekirdek PCE fiyat endeksi ise dördüncü çeyrekte %2'den %2,1 seviyesine hafif yukarı yönlü revize edilmekle birlikte 2020 yılının son çeyreğinden bu yana en düşük seviyelerde seyretmişti.

Bunun yanında, ABD'de istihdam piyasası verilerinden, 23 Mart haftasına ilişkin haftalık yeni işsizlik maaşı başvuruları verisi TSİ 15.30'da takip edilecek.

Öte yandan, ABD'de mart ayı Michigan Üniversitesi Tüketici Güven Endeksi nihai verisi TSİ 16'da takip edilecek.

Diğer yandan, İngiltere'de geçen yılın son çeyreğine ilişkin GSYH büyüme nihai verileri TSİ 10'da takip edilecek. İngiltere ekonomisi geçen yılın birinci çeyreğinde çeyreklik bazda %0,2 oranında büyümenin ardından ikinci çeyrekte büyüme hızı %0 seviyesine yavaşlayarak durağan seyre işaret etmişti, üçüncü çeyrekte ise %0,1 oranında daralma kaydetmişti, dördüncü çeyrekte ise öncü verilere göre %0,3 oranında daralarak beklentilerin üzerinde zayıflama kaydetmişti ve böylece resesyona girmişti. Detaylara bakıldığında, dördüncü çeyrekte çeyreklik bazda özel tüketim harcamaları %0,1 gerilerken, kamu harcamaları %0,3 daralmıştı, sabit sermaye yatırımları ise %1,4 artmıştı, bunun yanında ihracat %2,9 daralırken, ithalat ise %0,8 gerilemişti. Ülke ekonomisi yıllık bazda ise üçüncü çeyrekte %0,2 oranında büyümenin ardından dördüncü çeyrekte %0,2 oranında daralma sergilemişti.

Yurt içinde ise, TSİ 10'da TÜİK tarafından mart ayı ekonomik güven endeksi verisi yayınlanacak. Güven endekslerinin alt kalemleriyle hesaplanan şubat ayı ekonomik güven endeksi aylık bazda %0,4 oranında düşüşle 99,39'dan 99,02'ye gerilemekle birlikte 100 iyimserlik eşik değerinin altındaki seyrini sekizinci aya taşımıştı. Detaylara bakıldığında, şubat ayında mevsim etkilerinden arındırılmış olarak aylık bazda hizmet sektörü güven endeksi %1,6 oranında ve inşaat sektörü güven endeksi %1 oranında artarken, perakende ticaret sektörü güven endeksi %1 oranında, reel kesim güven endeksi %0,9 oranında ve tüketici güven endeksi ise %1,3 oranında gerilemişti.

Ayrıca TSİ 14'te TCMB'nin geçen haftaki PPK toplantısına ilişkin özetleri yayınlanacak.

Koç Holding (KCHOL, Nötr): Şirketin sağlık sektöründe büyüme fırsatlarına yönelik değerlendirmeleri kapsamında, Kemer Medical'in sermayesinin %80'ine denk gelen toplam 66mn TL nominal değerli payın Şirket tarafından satın alınması süreciyle ilgili olarak, 04.01.2024 tarihli özel durum açıklamasında belirtilen kapanış koşullarının gerçekleşmesini takiben, pay devir işlemleri tamamlanmıştır. Devre konu paylar için alım bedeli 82,7mn EUR olarak belirlenmiş ve tutarın %95'i karşılığında ödeme peşinen yapılmış olup, bakiye tutar KMC'nin bağımsız denetim denetimden geçecek 31.12.2023 finansal tablolarındaki net borç ve işletme sermayesi tutarları üzerinden hesaplanacak düzeltme ile birlikte ödenecektir.

Otokar Otomotiv (OTKAR, Nötr): Şirket Yönetim Kurulu tarafından, pay başına brüt 6,00 TL (net 5,40 TL) temettü dağıtma kararı aldığı belirtildi. Son kapanış fiyatına göre temettü verimi %1,35 olarak hesaplanmaktadır.

Sasa Polyester (SASA, Sınırlı Pozitif): Şirket dün yapılan Yönetim Kurulu toplantısında; enflasyon muhasebesi düzeltme farkından doğan kaynağın sermayeye ilave edilebilmesine ilişkin ilke kararları kapsamında, mevcut durumda 5.321mn TL olan Şirket çıkarılmış sermayesinin, tamamı iç kaynaklardan karşılanmak üzere 37.251mn TL artırılmak suretiyle 42.573mn TL'ye yükseltilmesine, çıkarılacak yeni payların tamamının pay sahiplerine dağıtım tarihindeki payları oranında bedelsiz olarak verilmesine, bu çerçevede ortakların elinde bulundurdukları beher paya %700 oranında bedelsiz pay verilmesine ve sermaye artırımı için gerekli izinlerin alınmasına oy birliği ile karar vermiştir.

Sektör haberleri

Diğer şirket haberleri

Bülbüloğlu Vinç (BVSAN): Şirket sermayesinin %85'ine sahip olduğu Bülbüloğlu Çelik, yurt içinde bir firma ile İskenderun'daki özel endüstriyel tesisinin üretimi ve teslimi için 13,8mn USD (KDV Dahil) tutarında yeni bir sözleşme imzalamıştır. Söz konusu işin teslim tarihi Ekim 2024 olarak belirlenmiştir.

Gözde Girişim Sermayesi (GOZDE): Şirket'in 2023 yılı net dönem zararı 8.806mn TL olarak açıklanmıştır. 2022 yılında şirketin net dönem karı 218mn TL idi. Şirketin operasyonel giderleri 2023 genelinde 2022'ye göre %25,8 oranında artarak 219mn TL olmuştur. Şirket, diğer faaliyetlerden 2023'te finansal yatırımların gerçeğe uygun değer azalışı kaynaklı (çoğunlukla Penta teknoloji ürünleri sebebiyle) net 8.200mn TL gider kaydetmiş ve buna bağlı olarak da 8.336mn TL faaliyet zararı oluşmuştur. Finansman giderleri ise faiz giderleri nedeniyle 1.030mn TL'yi göstermiştir. 2023 yılında parasal kazanç 561mn TL olmuştur (2022: 169mn TL kazanç). Böylece Şirket, 2023 yılsonu finansallarında 8.806mn TL net dönem zararı kaydetmiştir.

Naturelgaz Sanayi (NTGAZ): Şirket Yönetim Kurulu tarafından, pay başına brüt 1,39 TL (net 1,25 TL) temettü dağıtma kararı aldığı belirtildi. Son kapanış fiyatına göre temettü verimi %8,53 olarak hesaplanmaktadır.

Park Elektrik (PRKME): Şirketin işletme ruhsatına sahip olduğu Gaziantep İli, Islahiye İlçesi'nde bulunan boksit sahasını rödovans sözleşmesi çerçevesinde CTC Enerji işletmekte olup, rödovans sözleşmesinin süresinin 15 Nisan 2024 tarihinde dolacağı ve CTC Enerji'nin talep etmesi halinde rödovans sözleşmesinin süresinin ruhsat bitim tarihi olan 14 Aralık 2028 tarihine uzatılabileceği duyurulmuştu. CTC Enerji'nin talebi çerçevesinde, rödovans sözleşmesi taraflarca karşılıklı mutabık kalınarak tadil edilmiş olup, rödovans sözleşmesinin süresi ruhsat bitim tarihi olan 14 Aralık 2028 tarihine kadar uzatılmıştır.

Sözleşme tadili çerçevesinde ayrıca, boksit sahasından üretilecek beher ton maden başına Şirkete 2,70 USD olarak ödenen rödovans bedeli 15 Nisan 2024 tarihinden itibaren geçerli olmak üzere 3,20 USD olarak belirlenmiş olup, ödenecek rödovans bedeline baz teşkil edecek miktar taahhüt edilen asgari üretim miktarından düşük olamayacaktır. CTC Enerji'nin içinde bulunulan beşinci rödovans yılı için geçerli olan 1mn ton asgari üretim taahhüdü sözleşme süresinin sonuna kadar her rödovans yılı için geçerli olmaya devam edecektir.

Ral Yatırım (RALYH): Şirket bağlı ortaklıklarından Hera Teknik, T.C. Çevre Şehircilik ve İklim Değişikliği Bakanlığı Toplu Konut İdaresi Başkanlığı tarafından 19.03.2024 tarihinde düzenlenen ''Hatay İli Dörtyol İlçesi Bahçelievler Mahallesi 4. Etap 574 Adet Konut İnşaatı ile Altyapı ve Çevre Düzenlemesi işi '' 1.209mn TL bedelli ihalesi kapsamında, idare tarafından 27.03.2024 tarih ve 591498 sayılı yazı ile 10 gün içerisinde sözleşme yapmak üzere davet edilmiştir.

Hibya Haber Ajansı