Mersin 15°C

Parçalı Bulutlu

Mersin

15°C

Parçalı Bulutlu

Cts

17°C

Paz

18°C

Pts

20°C

Sal

20°C

Genel görünüm

Borsa İstanbul'da BIST 100 endeksi, günü yüzde 0,62 değer kaybederek 8.828,70 puandan tamamladı. Bankacılık endeksi yüzde 0,97, holding endeksi yüzde 0,95 değer kaybetti. Sektör endeksleri arasında en çok kazandıran yüzde 2,43 ile iletişim, en çok gerileyen ise yüzde 2,81 ile spor oldu. BIST 100 endeksi, önceki kapanışa göre 54,82 puan azalırken, toplam işlem hacmi 76,8 milyar lira oldu. Endeksin dolar bazında değeri ise 274.36$ seviyesinde bulunuyor. New York borsası, ABD Merkez Bankasının (Fed) gelecek haftaki toplantısı öncesi enflasyona ilişkinartan endişelerle haftanın son işlem gününü düşüşle tamamladı. Ülkede hafta içinde açıklanan Tüketici Fiyat Endeksinin (TÜFE) şubatta tahminlerin üzerinde artış kaydetmesinin ardından açıklanan Üretici Fiyat Endeksi (ÜFE) de öngörüleri aşmıştı. Hem tüketici hem de üretici enflasyonunun tahminleri aşmasıyla Fed'in yılın ilk yarısında faiz indirimlerine başlayabileceğine yönelik beklentilerin zayıfladığı görüldü. Piyasalarda dikkatlerin Fed'in 19-20 Mart'ta yapılacak Federal Açık Piyasa Komitesi (FOMC) toplantısından çıkacak kararlara çevrildiği, bankanın bu hafta gerçekleşecek toplantısında faizleri sabit bırakacağına kesin gözüyle bakıldığı görülmekte. Kurumsal tarafta teknoloji hisselerindeki düşüş öne çıkarken, ABD'nin büyük teknoloji şirketlerinden Amazon ve Microsoft'un hisseleri yüzde 2'nin üzerinde değer kaybetti. Grafik ve medya yazılımları üreten Adobe'nin hisseleri de şirketin gelir tahminlerinin beklentilerikarşılamaması sonrası yüzde 14'e yakın düştü.

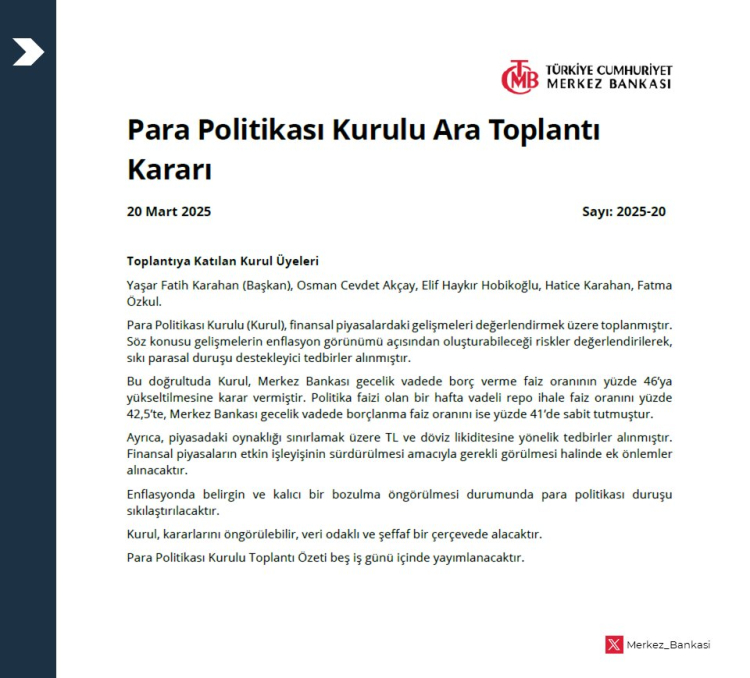

Bu hafta yurt içinde Türkiye Cumhuriyet Merkez Bankasının (TCMB) Para Politikası Kurulu'nda (PPK) açıklayacağı faiz kararı, konut fiyat endeksi, tüketici güven endeksi, reel kesim güven endeksi ve kapasite kullanım oranının takip edileceğini , yurt dışında ise ABD Merkez Bankası (Fed), İngiltere Merkez Bankası (BoE) ve Japonya Merkez Bankasının (BoJ) faiz kararı, Avrupa Merkez Bankası (ECB) Başkanı Christine Lagarde'ın açıklamaları, ABD'de konut başlangıçları ve inşaat izinleri, Euro Bölgesi'nde, Japonya'da ve İngiltere'de enflasyon, Almanya'da ZEW endeksleri baştaolmak üzere yoğun veri gündeminin takip edileceğini belirtelim. Ulusal endekslerde yeni haftaya yatay periyotta bir başlangıç beklemekteyiz.

X30YV

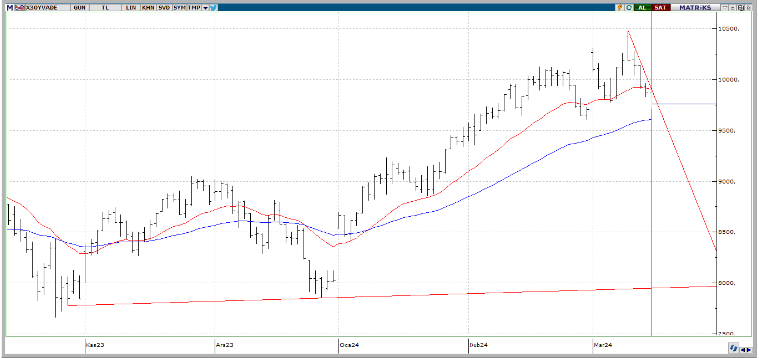

VİOP30 Endeks Nisan Kontratı, önceki işlem gününü 9.767,00 uzlaşma fiyatından tamamladı. Geçtiğimiz haftaya bakıldığında, haftalık periyotta % – 4.00 oranında değer kaybının oluştuğu kontratta, geri çekilmelerin devamı sürecinde 9,750 seviyesini geri çekilmelerde ara destek noktası olarak izlemeyi sürdürüyoruz. 9,750 desteği altındaki olası hareketlerin ise aşağı yönlü baskıyı artırabileceği ve böylece 9,600 , 9,500 ve 9,250 destek seviyelerinin yeniden gündeme getirebileceği unutulmamalıdır. Yukarıda ise , ilk önemli direnç noktası olarak 10,000 seviyesini takipte kalacağız.

USDTRY

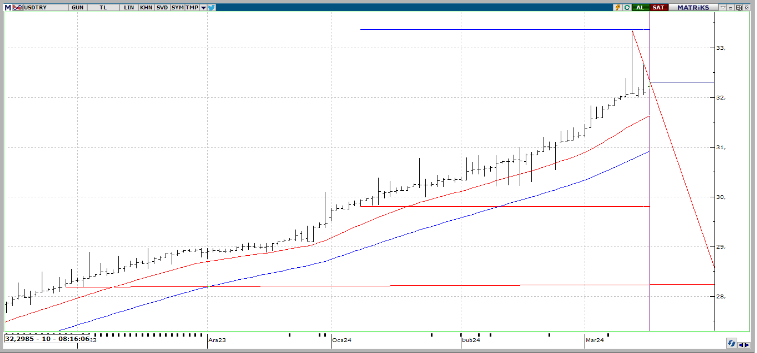

USDTRY tarafında gün içerisinde en yüksek 32,3316 seviyesi görülmekle birlikte en düşük 32,1795 seviyesi test edildi. Dolar kurunda yukarı yönlü baskılı seyrin devam ettiği görülüyor. 33,3587 zirve seviyesi hafızalarda kalmaya devam ederken, bu seviyenin de aşılmasıyla birlikte 33,85-34,11 kademeleri direnç seviyeleri olarak takip edilebilir. Aşağıda ise 32,00-31,58 destek noktaları izlenebilir.

EURUSD

EURUSD paritesinde bu sabah $ 1,0886 seviyeleri test ediliyor. EURUSD paritesini değerlendirdiğimizde, son bir aylık periyotta % 1,02 artış kaydettiğini söylemek mümkün. Teknik seviyelere bakılacak olursa aşağıda 1,0800 desteği yukarıda ise 1,1010 direnç bölgesi takip edeceğimiz seviyeler olarak not edilebilir.

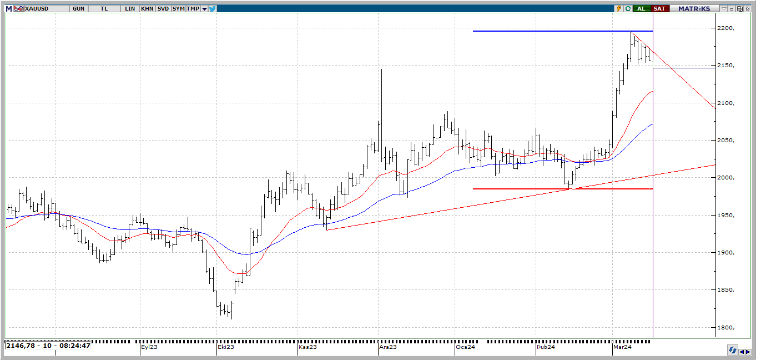

XAUUSD

Ons Altın tarafında $ 2146,84 seviyeleri test ediliyor. Ons Altın Mart ayı itibariyle % 5,02 artış kaydetti. $2195,15 zirve denemesinin ardından bir miktar geri çekilen değerli maden tarafında $2145-2120 destek seviyeleri izlenecekken, yukarıda ise $2195-2200 direnç bölgesi takibimizde olacak. Özellikle bu hafta Merkez Bankaları faiz kararı haftası olması nedeniyle sert volatil hareketler görülebilir.

Kaynak: Acar Menkul

Hibya Haber Ajansı