Mersin 26°C

Açık

Mersin

26°C

Açık

Cts

25°C

Paz

22°C

Pts

20°C

Sal

16°C

Para politikaları açısından oldukça yoğun bir haftada bulunduğumuzu düşünürsek merkez bankalarından gelecek açıklamaların varlık fiyatlarına yön vermesini bekliyoruz. Haftanın ilk önemli konu başlığı olan ve bu sabah sonuçlanan toplantıda Japonya Merkez Bankası politika faizini %0,0-0,1 bandına yükselterek negatif faiz uygulamasına son verdi. Özellikle bahar döneminde ücretlerde yapılan kuvvetli artışın da etkisiyle bankanın bu yönde adım atabileceği bir süredir dile getirildiği için önemli ölçüde fiyatlanan karar yatırımcılar açısından büyük bir sürpriz değil. Piyasaların odak noktasında yer alan ve iki gün sürecek olan Fed toplantısı ise bugün başlıyor. Yarın TSİ 21.00’de sonuçlanacak toplantı öncesinde varlık fiyatlarının net bir yön tayin etme ihtimali düşük görünüyor. Bu kapsamda önümüzdeki yaklaşık iki gün boyunca piyasaların trend oluşturmakta zorlanacağını ve fiyat değişimlerinin sınırlı kalacağını tahmin ediyoruz.

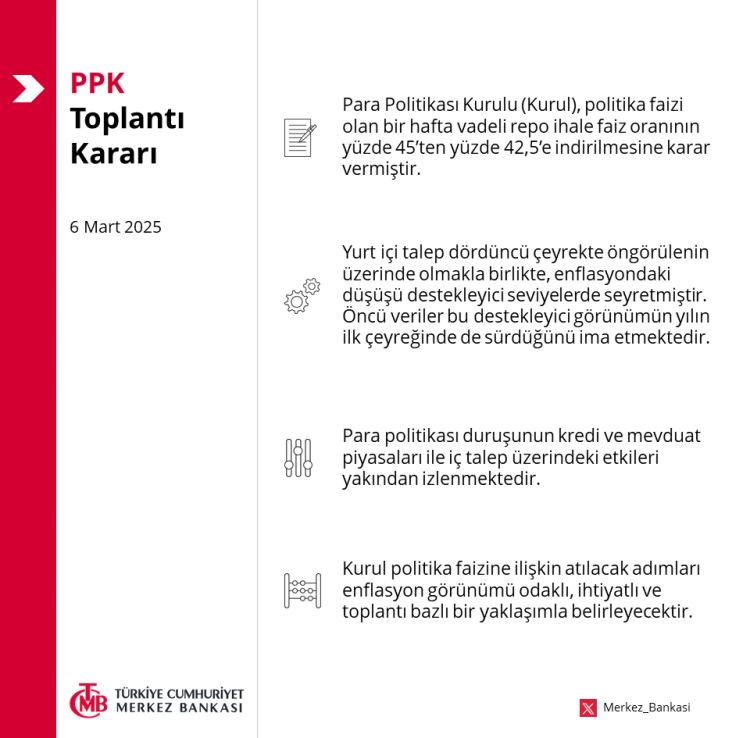

TL: Yukarı yönlü eğilimini devam ettiren USD/TL kuru PPK toplantısının olduğu yeni haftaya 32,30 seviyesinin üzerini test ederek başlarken ayın tamamlanmasına yaklaşık iki hafta kala Mart’taki yükseliş %3,5 seviyesini gördü. Aylık bazda %3’ü aşan son yükseliş %4,5 ile Temmuz 2023’te gerçekleşmişti. Özellikle enflasyonun yılın ilk iki ayında yüksek bir tablo ortaya koymasının ardından TCMB’nin yıl sonu tahminine ulaşma potansiyelinin azaldığına yönelik görüşler piyasalarda ek sıkılaştırma beklentisinin sıklıkla dile getirilmesine neden oluyor. Dolayısıyla bu haftaki toplantıda faizler ağırlıklı piyasa beklentisine paralel olarak sabit tutulsa bile toplantı sonrasında yayımlanacak metinde verilecek mesajların hem izlenecek para politikasına dair sinyaller içermesini hem de TL açısından yön gösterici olmasını bekliyoruz. Öte yandan Hazine ve Maliye Bakanlığı bugün 5 yıl vadeli 6 ayda bir sabit kupon ödemeli devlet tahvilinin yeniden ihracı ve 5 yıl vadeli kira sertifikasının doğrudan satışı ile Mart ayı borçlanma programını tamamlayacak.

Borsa İstanbul: Borsa İstanbul geçen haftaki kırılganlığını yeni haftaya başlarken de devam ettirdi. Özellikle 8900 puanın önemli bir seviye olduğunu ve bu noktanın altında kalındıkça bir önceki dip seviye olan 8730 puana doğru geri çekilme eğilimi görebileceğimize bültenlerimizde dikkat çekiyorduk. Dünkü kapanış bu seviyenin de altında yapıldı. Bu da teknik açıdan bakıldığında aşağı yönlü risklerin devam etmesi anlamına geliyor. Dolayısıyla bugün 8730’un altında kalınıp kalınmayacağının önemli olduğunu düşünüyoruz. Diğer taraftan bu hafta TCMB PPK toplantısının bulunması nedeniyle karar öncesinde net bir eğilim oluşmasının kolay olmayabileceğini de göz önünde bulundurmak gerekir.

BIST-30 en yakın vadeli VİOP kontratı

Günü 9684 puanda kapatan BIST-30 kontratlarında 9617, 9539, 9471 ve 9394 destek olarak izlenebilir. 9752, 9830, 9898 ve 9975 ise direnç noktalarını oluşturuyor.

USD/TL en yakın vadeli VİOP kontratı

Günü 32.7501 seviyesinde kapatan USD/TL vadeli işlem kontratlarında 32.7175, 32.652, 32.5865 ve 32.521 destek olarak izlenebilir. 32.783, 32.8485, 32.914 ve 32.9795 ise direnç noktalarını oluşturuyor.

Kaynak: Ünlü&Co

Hibya Haber Ajansı