Mersin 20°C

Parçalı Bulutlu

Mersin

20°C

Parçalı Bulutlu

Cts

20°C

Paz

19°C

Pts

21°C

Sal

19°C

A1 Capital verilerine göre Asya hisse senetleri ve Avrupa hisse senedi vadeli işlemleri, ABD, Japonya ve İngiltere'deki önemli merkez bankalarının kararları öncesinde sakin geçen günde kısmi gerileme içindeler. S&P 500 İki haftalık bir düşüşün ardından vadeli işlemler Asya seansının başlarında yüzde 0,4, Japonya'nın Nikkei yüzde 0,7 ve MSCI'nin Japonya dışındaki Asya-Pasifik hisselerinin en geniş endeksi yüzde 0,7 düştü.

Verilere göre "Avrupa öncü GSYİH verileri açıklanacak, ancak enflasyon muhtemelen kalan kısmı kaplayacak çünkü piyasalar Eylül ayında ECB'nin faiz indirimini neredeyse fiyatlamış durumda ve bu nedenle tüketici fiyatlarında yukarı yönlü sürprizlere karşı savunmasız olacak. Yatırımcılar, teknoloji sektöründeki son çöküşün ardından uygun değerlemeler hakkında ipuçları ararken, Microsoft ve AMD'nin, Avrupa'da ise BP ve Rio Tinto, Airbus ve L'Oreal gibi tüketici odaklı firmaların karlılıklarından ekonomik koşullara dair bir fikir edinmeye çalışacak" denildi.

A1 Capital'in analizinde "Bildiğiniz gibi, Dünya çapındaki şirketler, yüksek faiz oranları ve Çin ekonomisindeki zayıflığın küresel tüketici güvenini olumsuz etkilemesi ve son çeyrekteki kazanç büyümesinin parlaklığını kaybetmesiyle yıllık satış ve kar beklentilerini düşürüyor. McDonald's, otomobil üreticileri Nissan ve Tesla ve tüketici devleri Nestle ve Unilever dahil olmak üzere bir dizi yüksek profilli şirket yatırımcıları hayal kırıklığına uğrattı. Daha uzun süre yüksek faiz oranı ortamının şirketler ve kazanç ve gelir büyümesini sürdürme yetenekleri üzerinde yarattığı baskıyı görmeye başlıyoruz" ifadeleri belirtilirken şunlar aktarıldı:

"Küresel şirketler, kârlılıklarını etkileyen iki konuya odaklandı: Tüketici harcamalarını baskılayan yüksek faiz oranları ve dünyanın ikinci büyük ekonomisi olan Çin'in düşük performansı. McDonald's, Çin ekonomisindeki zayıflığa atıfta bulunarak 13 çeyrekte dünya çapında ilk satış düşüşünü bildirdi. Unilever, Visa ve Aston Martin gibi şirketler de Çin'deki zayıflığa dikkat çekti.

Kazanç haberleri tamamen kötü değil. Google'ın ana şirketi Alphabet'in bulut bilişim gelirindeki büyüme bu haftanın ilerleyen günlerinde diğer teknoloji öncüleri için iyiye işaret. Endüstriyel konglomera 3M'in sonuçları hisselerini iki yıllık zirveye yakın bir seviyeye çıkarırken, otomobil üreticisi General Motors ve ilaç devi Johnson & Johnson güçlü kazançlar elde etti ve bankacılık devi JP Morgan karının rekor kırdığını söyledi. Asyalı çip üreticileri, pandemi kaynaklı elektronik talebinin azalmasına rağmen küresel yapay zeka patlamasından yararlandıkları için talep görünümü konusunda daha iyimser hale geldiler.

Japonya Merkez Bankası'nın yarın açıklayacağı politika kararı Japon varlıkları üzerinde etkili olacak. Kaynaklar, faiz artırımının görüşüleceğini ve politika yapıcıların önümüzdeki yıllarda tahvil alımlarını yaklaşık yarıya indirme planını da açıklayabileceğini söylemiş. Piyasalar 10 baz puanlık bir artışın yaklaşık yüzde 60 oranında ihtimal dahilinde olduğunu, yıl sonuna kadar da 10 baz puanlık bir artış beklendiğini fiyatlıyor.

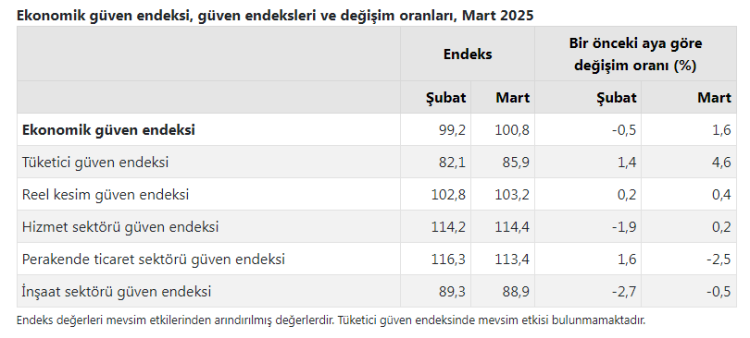

Yurtiçinde ise BIST100 endeksinin morali bozmuş ve endekste çok kritik noktalara gelmiş durumda neredeyse ya tamam ya devam noktasındayız. Bu aynı zamanda geri çekilme için fazla bir alan da kalmadı demek. TCMB’nin; etki alanının dışında kalan yönetilenyönlendirilen fiyatlar ve vergi düzenlemeleri ile işlenmemiş gıda fiyatlarına etki eden arz yönlü gelişmeler nedeniyle Temmuz’da aylık enflasyonun geçici olarak artacağını ifade etmesi – Sektörel enflasyon beklentilerine göre yüksek değişimler ki; Temmuz’da reel sektörün 12 ay sonrasına ilişkin enflasyon beklentisi geçtiğimiz yüzde 55, hane halkının enflasyon beklentisi yüzde 72, Piyasa Katılımcılarının yüzde 30,02 olması, KKO’nun Temmuzda yüzde 75,9 ile Ağustos 2023’ten bu yana en düşük seviyesine gerilemesi, Reel kesim güven endeksinin salgın döneminden bu yana ilk kez 100 eşik seviyesinin altında inmesi, perakende ticaretti yavaşlama genel olarak ekonomideki yavaşlamanın belirginleşmeye başlaması – TCMB Başkan yardımcısı Akçay’ın “ileride indirim süreci olduğunda da ‘sıkı duruşun korunacağına dair kuşkuya yer bırakmayacak şekilde’ bir duruş göstereceklerini vurgulaması, Bilançoların özellikle banka bilançolarında çeyreklik gerileme beklemesi ve genel olarak ekonomideki yavaşlamanın 3Ç döneminde banka dışı sektörler üzerinde de baskı oluşturmasının beklenmesi – Jeopolitik gerginlikle birleşince not artımın beklentilerine kadar katalizörsüz kalan piyasa bu moral bozukluğundaki ana etmenler. Büyük resim değişmedi ama beklentiler yine ötelendi."

Hibya Haber Ajansı